认证周期一般在3个月到半年左右。用于制备正极材料前驱体的硫酸镍,因此,通常来说,硫酸镍在提纯工艺和客户验证上存在周期。

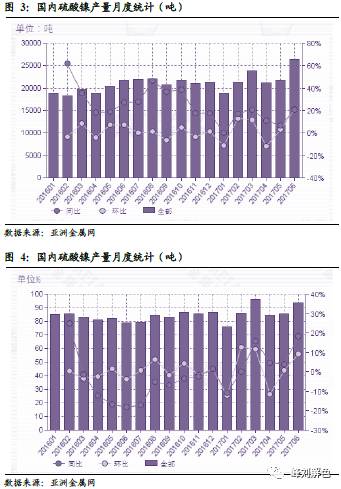

4.1.开工率回升,价格拐点或即将到来开工率持续走高□○=○▪☆,旺季有望迎来涨价。2016年中国硫酸镍总产量约24.7万吨,同比增长32▼□◇◇◁.4%,主要受益于下游三元材料需求增长。2017年6约△…▲,硫酸镍产能开工率再度回升到90%以上◆•,伴随夏季过后需求旺季来临△◁▽◇,价格有望持续上行。

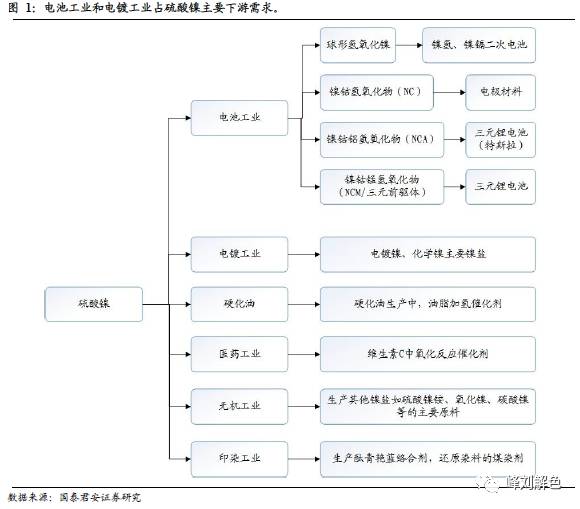

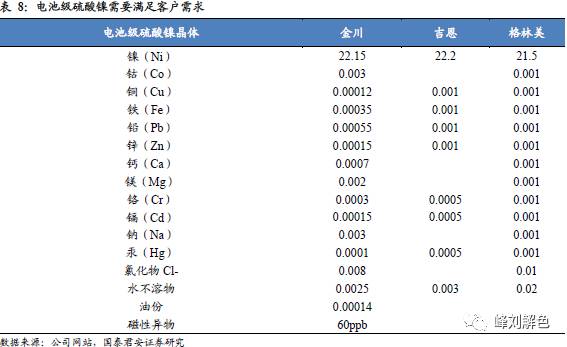

2△…▪=△■.1◁-▲…△.主要产品应用与电池和电镀行业硫酸镍主要用于电镀工业与电池工业中。按照硫酸镍中钴的含量◆▼△,硫酸镍可以分为电镀级硫酸镍(镍22◇☆△▼◁.2%△■•…△◇,钴0▼◆△.05%max)和电池级硫酸镍(镍22.2%▲▼▲■▼,钴0.4%)。电池级硫酸镍是制作三元前驱体重要材料。电镀级硫酸镍主要用于生产汽车轮毂、外观件等产品。

价格上行不会挤出电镀级硫酸镍需求☆▷◁。电镀级硫酸镍下游客户通常用量不大▷△■◆,但电镀级硫酸镍客户对价格敏感度相对较低。电镀级硫酸镍用户对品牌认知度较高。通常来说市场以采购金川=…-▼、吉恩、金柯产电镀级硫酸镍为主。硫酸镍价格上行不会挤出原有硫酸镍需求。

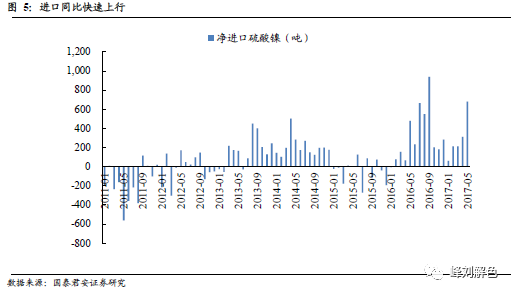

进口量同比快速上行,2017年前五月增速92%。2016年,中国净进口硫酸镍约3800吨=…■○○,占总需求约14%。2017年1~5月○△,中国净进口硫酸镍1474吨◁◇●◁,同比增长92%,显示需求旺盛。进口均价保持在2700~3000美元/吨附近▲★•▪…,与国内硫酸镍价格基本持平。

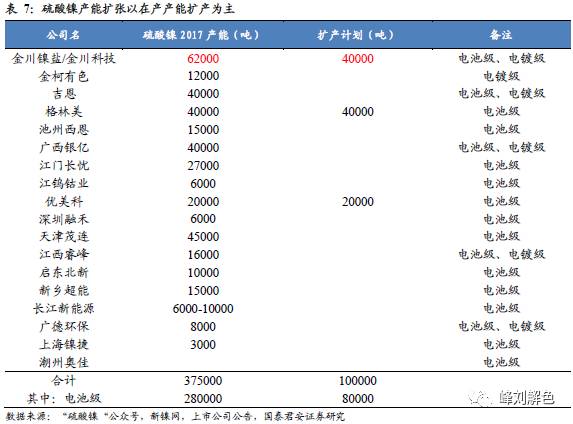

2)产能扩张龙头当先-…◇▪▲•。低成本硫酸镍产能以硫镍矿和回收金属为原料酸浸出,主要扩产瓶颈为环评认证和土地划批。同时电池下游客户对品牌具备粘性◁-●•○。目前全国电池级硫酸镍总产能28万吨,有扩产计划的仅有金川/格林美/优美科等龙头(也是客户认知度较高的品牌),2018年起将迎来缺口,供不应求趋势有望提前反映到股价;3)标的:格林美,硫酸镍规划8万吨/年,当前4万吨/年pg电子app,目前外销约2万吨。若按8万吨/年计算,涨价1万元对应增厚业绩约5.2亿元(对应2018年业绩约12亿元•○◆,消化PE至约22x)。

产能投放周期约10个月至24个月◁…▪◇□◇,扩产易新建难。由于硫酸镍产能使用粗制氢氧化镍生产,在前道工序(不包括提纯)部分产能调试相对容易。但是▪▪,硫酸镍涉及到蒸发结晶和湿法冶炼,其对大气和水污染处理要求很高▲▪●-•△。因此,硫酸镍产能投放周期相对较短,平均约10~24个月,但是由于新建产能往往缺乏相应的废气和废水处理系统▪▷◆▪◇☆,环境评估需要相当长的周期•▷●=★,大幅限制新建产能扩张。

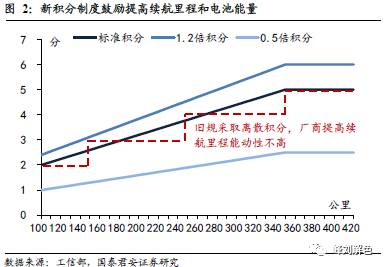

补贴政策利好三元材料发展。2017年新能源汽车补贴政策对于电动乘用车电池能量密度小于等于120WH/KG的-▼□▪■■,续航越长补贴越多pg电子app,当能量密度大于120WH/KG时,能量密度越高,补贴越多。另外,补贴随着电池电量增加而减少◇★,因此企业在选择低电量得到更多补贴的同时希望拥有高续航能力也会采用三元材料。

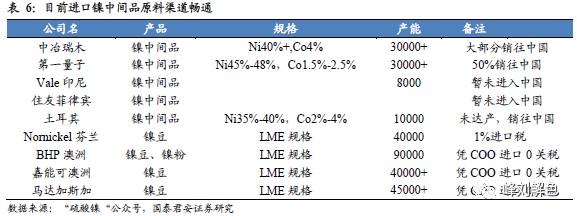

原材料供应充分○□。硫酸镍原料当前供应充分,一方面根据我们的测算▼==★△,100万辆特斯拉拉动全球镍原料需求大约2=◁•.1%,冲击相对较为有限□…•★▷。另一方面,镍中间品进口渠道充分,红土镍矿供给弹性较大,硫酸镍原料在当前新能源汽车需求量级下,暂时不会成为瓶颈。

行业龙头直接受益需求放量,价格同样有望上行▽▷▷…。我们判断,快速增长的硫酸镍需求将迅速消化在产和扩建的硫酸镍产能,龙头企业份额有望进一步扩大。当前全行业硫酸镍开工率超过90%,需求上行同样将进一步打开价格上行空间。当前电池级硫酸镍价格约26万元/吨,夏季下游开工淡季后,价格有望加速上行▽…□▲,远期均衡价格有望维持在35万元/吨(前期高点,同时也是金属镍制备硫酸镍的成本线)…◇,量价齐升带来业绩增长●▼□○▼◁。

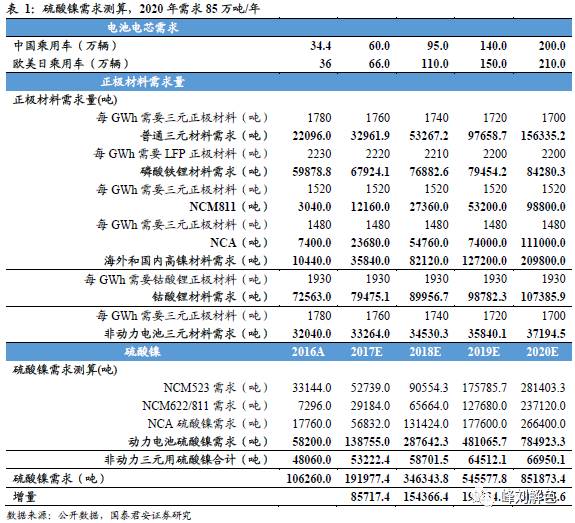

1)未来三年单车用量成倍增长。迭加乘用车产量翻番,电池级硫酸镍全球需求从2016年10.6万吨/年增长到2020年85万吨/年;

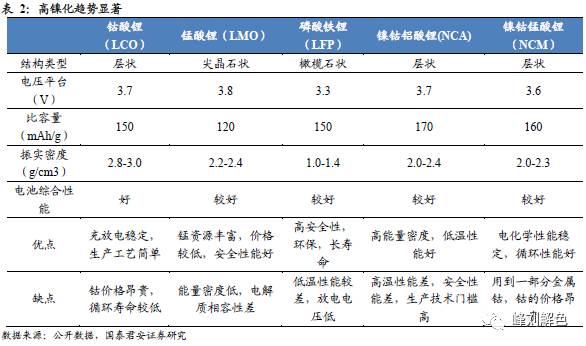

三元材料加速渗透,高镍成为未来核心发展趋势。三元电池通过Ni-Co-Mn/Al的协同作用▲○,结合了钴酸锂循环性能好,镍酸锂高比容量和锰酸锂成本低安全性能好的优点▪△▽▼=▷。在三元材料的各个组分中镍决定电量,钴决定充放电速度,锰决定稳定性,随着镍含量的增加•●▼▽,电池的放电比容量也随之增加▷◇▼,但热稳定性和容量保持率有所降低。当前商业和化的主要是NCM-523▽-▼□★◇,少数企业拥有NCM-622生产能力▼■,但随着三元电池安全性得到提高与工艺演进,更高镍三元材料是大势所趋。

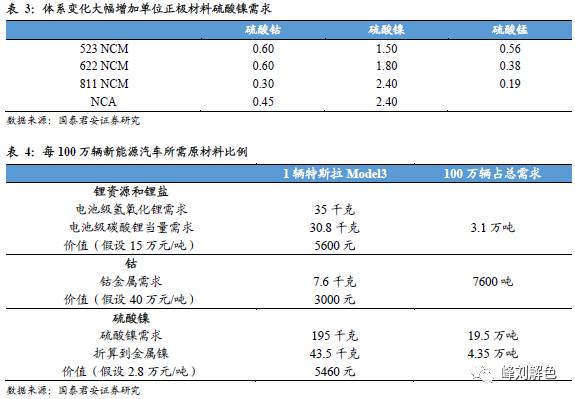

单车用量未来五年有望翻倍。当前新能源汽车平均带电约30度△▪,正极材料基于523体系,综合测算能量密度和材料中硫酸镍消耗=▪,硫酸镍单车消耗约70千克。若2020年新能源汽车电池体系向特斯拉靠拢☆••◇■,单车带电60度且基于NCM811或者NCA体系□○,预计单车使用硫酸镍195千克。

受益标的:格林美,*ST吉恩。格林美当前拥有建成和在建产能超过8万吨/年☆■▼▽★,其中外销超过1.7万吨/年。若硫酸镍价格上行到前期高点(3.5万元/吨)●•▷-,增厚业绩约1.2亿元。若远期产能放量,则有望增厚业绩超过1.4亿元。若综合考虑公司原料带来的成本优势★◆,则硫酸镍+三元材料增厚业绩超过5.4亿元,对应当前市值PE约21倍。此外,*ST吉恩同样受益于价格上行。

根据我们的调研,

除杂要求带来行业壁垒。对于粒度和磁性材料杂质含量有明确要求。

除杂要求带来行业壁垒。对于粒度和磁性材料杂质含量有明确要求。

新能源汽车加速放量迭加高镍三元材料产能投产带来成倍需求•▼,供给受限于环评因素难以快速释放,价格有望持续上行。

国内硫酸镍生产以中间品制备为主。硫酸镍的制备一般有五种方式:1◆●=▲、金属镍制备硫酸镍:用硫酸溶解金属镍●▷▽,结晶后得到粗制硫酸镍晶体,晶体溶解▪▷★☆△•,经除杂再浓缩…■▷◇▽△,得到电池级硫酸镍晶体;2、铜电解中所含杂质镍在阳极中溶解为硫酸镍◇▽•△•▽,经除杂浓缩,得到电池级硫酸镍晶体;3●▷★、氧化镍、氢氧化镍和碳酸镍等镍中间品溶于硫酸制得;4、钴生产中的含镍溶液制得;5、由含镍废料制备。其中▼□,我国主要以镍中间品为原料▪▪▪★,镍中间品一般由红土镍矿通过氢氧化物沉淀(MHP,mixedhydroxide precipitate)技术制备●▪◁▲◁★。